Combien peut me couter un prospect, une part de marché supplémentaire ? Une part de gâteau pour les gourmands ? Pour répondre à cette question, la notion de Coût marginal est incontournable ! Si on mène une quelconque activité de marketing à la performance, il y a de fortes chances qu’on le fasse dans le but de réaliser des bénéfices. On doit obtenir autant de conversions que possible pour sa marque, tout en maintenant le montant payé pour chaque conversion (le CPA) à un niveau inférieur à votre bénéfice par conversion. C’est ainsi que nous marketeur , on se représente explicitement ou implicitement, la publicité à la performance. Le problème, c’est qu’elle repose sur la mesure que nous appelons CPA, qui est beaucoup moins éclairante qu’il n’y paraît souvent à première vue. Ce qui peut sembler évident, mais que nous oublions aussi souvent, c’est que les mesures comme le CPA ne sont que des moyennes. Les moyennes nous donnent une vue d’ensemble de ce qu’il nous en coûte pour attirer des utilisateurs, mais une vue d’ensemble peut souvent nous faire passer à côté de certaines aspects. Je remercie la méthode appliquée par Mack grenfell que je retransmets ici avec des données concrètes sur un cas Google ads.

Calculer du CPA marginal

Calcul du CPA et évolution organique

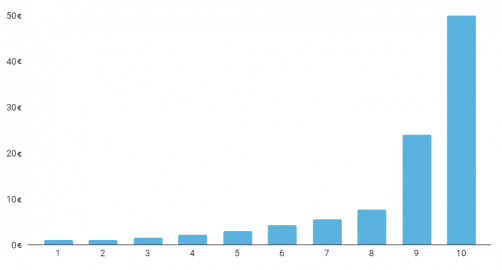

Disons qu’un canal apporte 10 clients pour 100 €, ce qui lui donne un CPA de 10 €. Bien sûr, le coût moyen par acquisition est de 10 €, mais cela ne nous dit pas grand-chose sur ce que nous a coûté l’acquisition de chacun de ces clients. Le fait que le coût moyen par acquisition soit de 10 € ne signifie pas que l’acquisition de chacun de ces clients a coûté près de 10 €.

Il est possible que le coût d’acquisition de chaque client ressemble au graphique ci-dessous, où nous avons les clients sur l’axe des x, et le coût d’acquisition de ce client sur l’axe des y.

Cpa et Couts

Dans ce cas, il semble que nous ayons dépensé beaucoup plus pour acquérir les clients 9 et 10 que pour les 8 précédents. Cela pourrait s’expliquer par le fait que nous ciblons un marché saturé et que, bien que l’acquisition des 8 premiers clients ait été relativement bon marché, les 2 suivants ont nécessité des dépenses beaucoup plus importantes en raison de rendements décroissants.

Cet exemple peut sembler trop abstrait étant donné que nous ne considérons que 10 clients individuels, mais il est applicable à des scénarios réels. Au lieu de représenter 10 clients individuels, les barres du graphique ci-dessus pourraient représenter des déciles (groupes de 10 %) des utilisateurs que l’on acquiert. Comme dans l’exemple ci-dessus, il se pourrait que l’on paie beaucoup plus pour acquérir les deux derniers déciles (c’est-à-dire les derniers 20% des clients) que pour les premiers 80%.

CPA et Marge Bénéficiaire

Là où cet exemple devient intéressant, c’est lorsque nous commençons à penser aux marges. J’utilise ici le terme de marge pour désigner le montant du bénéfice que nous réalisons sur un produit ou un service, avant de prendre en compte les dépenses publicitaires.

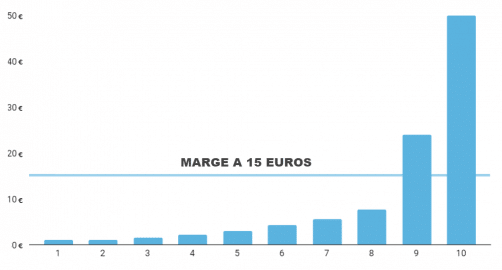

Disons que, dans notre exemple, la marge sur le produit que nous vendons est de 15 €. Nous pourrions penser que, si notre coût moyen par acquisition est de 10 €, alors nous faisons du bon travail. Nous réalisons un bénéfice de 5 € sur chaque vente, alors où est le problème ?

Le problème, comme on peut le supposer, c’est que lorsque nous disons que nous réalisons 5 € de bénéfices sur chaque vente, nous voulons dire que nous réalisons 5 € en moyenne sur chaque vente. Certaines ventes nous rapportent plus de 5 €, d’autres moins.

Cpa expliqué sur la marge

Si nous regardons le graphique avec la marge dessinée, nous pouvons voir que nous réalisons un bénéfice sur les utilisateurs 1 à 8 (parce que leur acquisition a coûté moins de 15 €), mais que sur les utilisateurs 9 à 10, nous réalisons en fait une perte. Cela est dû au fait que le montant que nous payons pour les acquérir est supérieur à la marge que nous réalisons sur eux. Dire que nous réalisons un bénéfice moyen de 5 € par vente cache le fait que nous perdons de l’argent sur certaines de ces ventes.

Si nous perdons de l’argent sur les clients 9-10, nous ne devrions idéalement pas dépenser pour eux. Dans l’exemple ci-dessus, la suppression des clients 9 à 10 fait passer notre bénéfice par client de 5 à 11,75 euros, et notre bénéfice global de 50 à 94 euros. En n’acquérant pas ces clients, dont le coût d’acquisition est supérieur à la marge qu’ils rapportent, nous avons presque doublé notre bénéfice global.

En théorie, tout cela se vérifie. Si nous pouvions identifier le coût d’acquisition de chaque client et le comparer à notre marge par client, la chose logique à faire serait de n’acquérir que les clients dont la marge est supérieure à leur coût d’acquisition.

Généralités sur la notion de CPA marginal

Les simulateurs ne donnent pas le CPA marginal

Les plateformes publicitaires comme google ads ne fournissent pas de données sur les événements. Autrement dit, elles ne disent pas combien coûte l’acquisition d’utilisateurs individuels. Même si elles le pouvaient, elles ne pourraient donner que le montant que l’on dépense entre les acquisitions de clients, et l’étiqueter comme le coût d’acquisition du dernier client. On peut dire que c’est très différent que de dire combien a coûté d’acquérir un utilisateur supplémentaire.

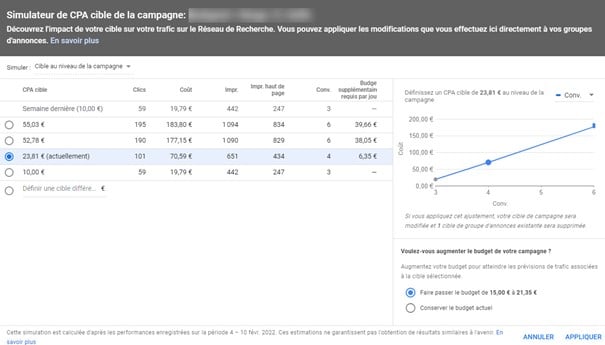

Cela signifie que les plates-formes publicitaires ne fournissent pas de données qui permettent de créer des graphiques tels que ceux mentionnés ci-dessus ; les données n’existent tout simplement pas. Cela ne veut pas dire que nous ne pouvons pas avoir une idée de ce que coûte l’acquisition de groupes d’utilisateurs. La façon la plus simple de le faire est dans Google Ads, si on utilise une stratégie d’enchères entièrement automatisée. Rendez dans la section des stratégies d’enchères de la bibliothèque partagée, on doit trouver la liste des stratégies d’enchères.

À côté de l’objectif de la stratégie, on peut voir une icône de graphique grise carrée. On clique dessus pour ouvrir le simulateur d’enchères.

Rapport sur les stratégies encheres

Dans l’écran qui s’ouvre ensuite, on peut voir des estimations de la façon dont la stratégie d’enchères se comporterait si on lui donnait différents objectifs. Ce qui est le plus intéressant dans cet écran, ce ne sont pas les estimations elles-mêmes, mais les relations entre elles. Le simulateur d’enchères nous indique non seulement le nombre de conversions, ou de revenus, que nous pouvons obtenir pour différents objectifs, mais aussi les dépenses nécessaires pour atteindre ce niveau de volume.

Simulateur d encheres Google Ads

Avec toutes ces données, nous sommes en mesure de calculer une métrique appelée CPA marginal entre chaque paire d’estimations. Le CPA marginal est le montant qu’il nous en coûterait pour obtenir chaque conversion marginale, en comparant deux scénarios.

Exemple fictif simple de calcul d’un CPA marginal

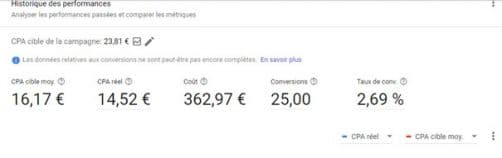

Disons que nous utilisons une stratégie de CPA cible et que nous enregistrons actuellement 10 conversions par semaine, avec une dépense de 100 €, ce qui fait que notre CPA est de 10 €. Peut-être que la prochaine estimation de volume que le simulateur d’enchères nous donne est de 15 conversions par semaine avec des dépenses de 300 €, ce qui donne un CPA de 20 €. Augmenter votre objectif à 20 € peut sembler être une bonne idée si votre marge est de 25 €. Après tout, si le CPA est inférieur à votre marge, on peut tout aussi bien augmenter votre volume non ?

Pour comprendre pourquoi augmenter les objectifs à 20 euro n’est pas une bonne idée dans ce scénario, calculons le CPA marginal de l’adoption d’un CPA cible de 20 EUR. Le CPA est la dépense divisée par les conversions, et donc le CPA marginal est la dépense marginale divisée par les conversions marginales. Notre dépense marginale est de 200 EUR (300 EUR – 100 EUR) et notre volume de conversion marginal est de 5 (15-5). En divisant le premier par le second, nous obtenons un CPA marginal de 40 EUR.

Calcul du cpa marginal

Cpa marginal = Différence de dépenses / Différence de volume Conv

= (300 EUR – 100 EUR) / (15 – 10 )

= (200 euros) / (5)

= 40 euros

Cela signifie que si nous devions augmenter notre objectif de CPA à 20 €, nous paierions 40 € pour chaque conversion supplémentaire que nous obtenons. 40 €, c’est bien plus que notre marge de 25 €, et nous devons donc éviter d’augmenter notre objectif. En agissant ainsi, nous perdrions en moyenne 15 € pour chaque conversion supplémentaire que nous obtenons. Nous avons ici un exemple où l’examen du CPA seul ne nous dit pas tout. Si nous ne regardions que le CPA, nous serions tentés d’augmenter les objectifs. En regardant le CPA marginal entre les deux objectifs, nous savons que nous allons perdre de l’argent et qu’il faut l’éviter.

Quelle est la précision du simulateur d’enchères ?

La précision de la méthode ci-dessus dépend entièrement de la précision du simulateur d’enchères. Si les estimations du simulateur d’enchères sont inexactes, les estimations du CPA marginal le seront également. Alors, peut-on faire confiance au simulateur d’enchères ?

Si l’on en croit les communications de Google sur le fonctionnement du simulateur d’enchères, ses résultats devraient être assez fiables. Le simulateur d’enchères fonctionne en stockant les données de toutes les enchères auxquelles vos campagnes ont participé au cours des 7 derniers jours. En stockant les conditions des enchères, le simulateur d’enchères est capable de relancer les enchères et de simuler ce qui se serait passé si on a participé à ces enchères avec un objectif CPA différent.

Étant donné que Google connaît vos taux de conversion et la manière dont ils sont susceptibles de varier d’une enchère à l’autre, il peut alors estimer le nombre de clics, et donc de conversions, que l’on aurait obtenu si on avait défini un objectif différent pour une stratégie d’enchères.

Sur la base de ce qui précède, les estimations des simulateurs d’enchères restent assez fiables. La seule exception à cette règle est le cas où l’on a un faible volume de flux dans une stratégie d’enchères. Dans ce cas, les estimations fournies par le simulateur d’enchères sont susceptibles d’être moins costaud.

Un bon moyen de vérifier si on dispose de suffisamment de données pour faire confiance aux estimations du simulateur d’enchères est de regarder combien d’estimations différentes le simulateur d’enchères donne lorsque l’on l’active. S’il ne fournit que 2 ou 3 estimations de volume, celles-ci ne seront probablement pas aussi fiables que s’il fournit 10 estimations ou plus.

Calcul du CPA marginal sur une campagne google ads

Au-delà du simulateur d’enchères

Si on utilise des enchères manuelles et sans avoir accès aux estimations de volume au niveau de la stratégie, ou si on use d’ un canal entièrement différent, il existe toujours des moyens de calculer les CPA marginaux. La méthode décrite ci-dessous utilise un compte google ads basé sur un rapport d’annonces comme exemple, mais elle est également applicable à tout autre canal.

Pour calculer les CPA marginaux, nous voulons savoir combien il nous en coûtera pour obtenir chaque conversion marginale. Une façon de l’estimer est de décomposer nos rapports de performance au niveau le plus granulaire, ici les annonces et d’en calculer le CPA marginal.

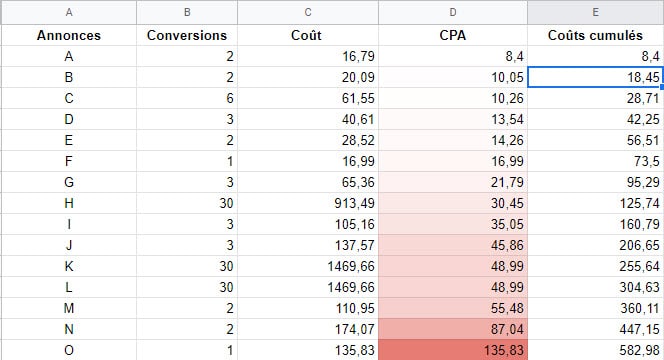

Nous pouvons le faire en téléchargeant un rapport sur une période de temps choisie spécifique. Je veux dire sur ‘une période au cours de laquelle les CPA sont stables et reflètent ce que l’on souhaite prévoir. On peut se baser sur une prévision mensuelle, trimestrielle, peu importe. Le rapport au niveau des annonces doit contenir les dépenses et les conversions, que l’on peut ensuite utiliser pour calculer le CPA de chaque annonce. Il faut supprimer toutes les publicités dont le nombre de conversions est nul.

Nous allons ensuite trier les publicités par CPA, du plus bas au plus élevé, et ajouter trois colonnes supplémentaires. La première de ces colonnes s’appellera coûts cumulées et fera la somme des dépenses de toutes les publicités à partir de cette ligne. Par exemple, les coûts cumulées de la première ligne correspondent aux dépenses de cette ligne. Les dépenses de la deuxième ligne correspondent aux dépenses de cette ligne ajoutées à celles de la ligne précédente, et ainsi de suite.

CPA et cout cumules

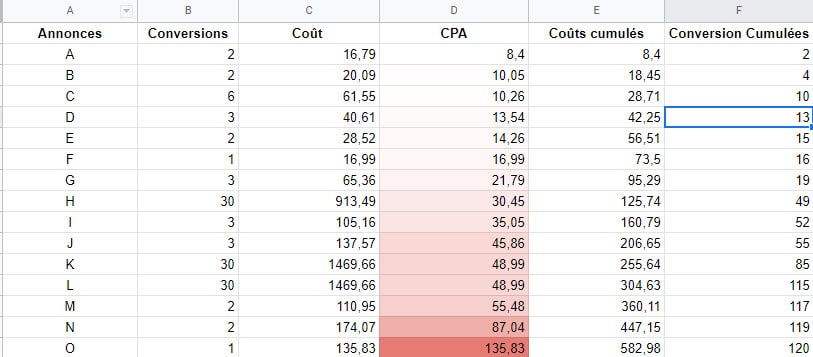

À côté de cela, nous allons créer une colonne appelée Conversions cumulées. Elle se comporte exactement de la même manière que les coûts cumulées : elle additionne toutes les conversions effectuées sur les publicités de cette ligne et des suivantes.

Cpa et conversions cumulées

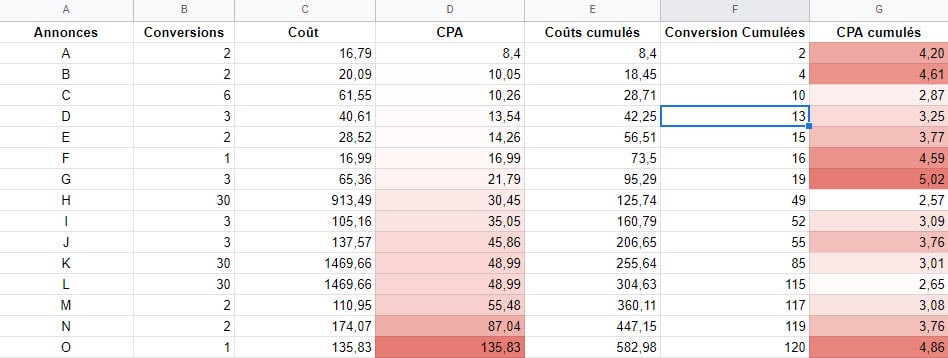

Une fois ces deux colonnes en place, il est temps d’ajouter une dernière colonne, les CPA cumulés. Il s’agit simplement du coût cumulé divisé par les conversions cumulées.

Cpa cumulés

Une fois que l’on a le CPA cumulé, on a effectivement des estimations de volume pour tous les différents CPA que l’on peut viser. Ou, dans l’autre sens, on possède des estimations de CPA pour tous les différents volumes visés.

Calcul du CPA marginal

Si on choisit deux estimations de volume, on peut calculer le CPA marginal entre elles en divisant leur différence de coûts par leur différence de conversions. Souvent, le CPA marginal peut s’avérer beaucoup plus élevé que les CPA réels, ce qui peut être un signe pour revoir ces objectifs de CPA à la baisse.

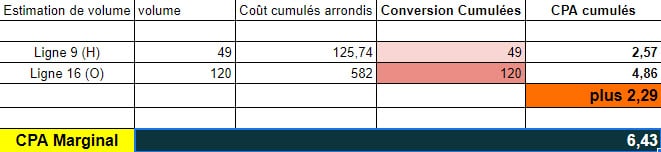

Par exemple, disons que deux lignes sont :

1/

- Dépenses cumulatives = 125 (arrondi)

- Conversions cumulées = 49

- CPA cumulé = 2,57

2/

- Dépenses cumulatives = 582

- Conversions cumulatives = 120

- CPA cumulé = 4,86

Calcul cout marginal

Si nous essayons de calculer la CPA marginal entre ces deux rangées, nous obtenons :

Cpa marginal = Différence de dépenses / Différence de volume Conv

= (582 EUR – 126 EUR) / (120 – 49 )

= (456 euros) / (71)

= 6,43 euros (arrondi)

Bien que notre CPA n’ait augmenté que de 2,29 € entre les deux scénarios, nous constatons que notre CPA marginal est ici de 6,43 €. Si nos marges sont supérieures à 6,43 €, il est judicieux ici sans doute , d’un point de vue financier, d’obtenir les 71 conversions supplémentaires pour un CPA à 4,86 €.

Cette méthode est bonne pour prévoir les CPA et les volumes qui sont inférieurs ou proches de nos CPA réels. En effet, elle fonctionne à partir des données du compte, et dispose donc de plus de données sur le volume que l’on peut obtenir lorsque vos CPA sont dans cette fourchette. Il est cependant moins performant pour prévoir ce que seraient les CPA pour des volumes nettement plus élevés, ou ce que seraient les volumes pour des CPA nettement plus élevés, car il dispose de moins de données.

Cette méthode de calcul des estimations de volume, et des CPA marginaux, fonctionne sur n’importe quel canal. Il suffit de télécharger le rapport le plus granulaire que le canal autorise, et de suivre les étapes ci-dessus. Elle fonctionne même sur le search dans le cas où on n’utilise pas d’enchères entièrement automatisées, et ne pouvez donc pas accéder au simulateur d’enchères sur l’ensemble de vos campagnes. Dans ce cas, on peut suivre l’approche ci-dessus en téléchargeant simplement un rapport au niveau des mots-clés.

Pour conclure sur le calcul du CPA marginal

Lorsqu’il s’agit de décider des objectifs à atteindre, les approches décrites ci-dessus sont bien meilleures que le simple examen du CPA. Le CPA est une moyenne, et en tant que moyenne, ne dit rien sur ce que l’on paie pour acquérir des clients individuels. En comprenant que certains clients coûtent beaucoup plus cher que d’autres à acquérir, et en utilisant le CPA marginal pour le justifier, on peut obtenir une bien meilleure image des efforts marketing entrepris.